Главная

страница

Сведения об авторах

ЭКОНОМИЧЕСКИЙ АНАЛИЗ ПРОЕКТА ПОЛИГОНА ТБО

Вострецов С. П., ОАО «Галургия», Пермь, Россия

Полигоны твердых

бытовых отходов (ТБО) являются

одними из наиболее капиталоемких

объектов структуры ЖКХ. В то же

время методика определения

эффективности инвестиций в эти

объекты не отработана. Ниже

излагаются подходы к оценке

эффективности инвестиций в

полигоны ТБО, разработанные в ОАО

«Галургия», на примере проекта

полигона ТБО для г. Чайковский

Пермского края.

Население г. Чайковский составляет

около 100 тыс. человек, расчетное

поступление ТБО на полигон (при

утилизации на этапе сбора до 20%) —

от 32 тыс. т в год в начале

эксплуатации до 41 тыс. т в конце.

Общая площадь полигона — 11,5 га,

емкость по размещению отходов — 740

тыс. т, расчетный срок эксплуатации

— 20 лет.

В разделе проекта «Эффективность

инвестиций» (ЭИ) разработан график

распределения инвестиций по

объектам полигона и годам их

вложения, который является

инструментом для планирования

инвестиций.

Распределение инвестиций намечено

таким образом, чтобы: а) обеспечить

ввод полигона в эксплуатацию в

кратчайшие сроки и с наименьшими

затратами; с этой целью формируется

первый пусковой комплекс с

минимально необходимым составом

сооружений; б) в срок до 3 лет после

начала работы полигона по

временной схеме обеспечить ввод

всех инженерных сетей, зданий и

сооружений хоззоны, включаемых в

состав I очереди строительства и

необходимых для нормальной

эксплуатации полигона по

постоянной схеме; в) обеспечивать

своевременный ввод в эксплуатацию

последующих секций полигона и

развитие инфраструктуры в

соответствии со сроками заполнения

предыдущих секций.

Общая сметная стоимость объектов и

сооружений полигона в ценах 2001 г.

составляет 65,26 млн руб. Вложения,

необходимые для ввода первого

пускового комплекса, составляют 25%,

для ввода I очереди — 60% от общего

объема инвестиций.

В разделе ЭИ проработаны сценарии

формирования и возврата

инвестиций, в т. ч.: 1) бюджетное

финансирование; 2) внебюджетные

источники — частные инвестиции по

кредитной схеме. Размер инвестиций

за счет средств местного бюджета, с

учетом его реальных возможностей,

принят в размере до 5 млн руб. в год в

ценах 2005 г. Для покрытия дефицита

инвестиций пускового периода в

качестве дополнительного

источника по сценарию бюджетного

инвестирования рассмотрен вариант

беспроцентного займа из

регионального бюджета с возвратом

его в течение 7—12 лет после

получения.

С началом работы полигона по его

прямому назначению к внешним

источникам инвестирования

(бюджетные и привлеченные средства)

добавляются внутренние за счет

эксплуатационной деятельности

самого полигона: а) средства

амортизационных отчислений по

зданиям и сооружениям, введенным в

эксплуатацию; б) реинвестиции части

чистой прибыли.

В технико-экономических расчетах

распределение инвестиций

расчетного года по источникам

выполнено по схеме приоритетов: 1)

средства из фонда накопления

амортизационных отчислений к

началу расчетного года; 2)

отчисления от прибыли по

результатам текущей деятельности;

3) средства местного бюджета; 4)

привлеченные средства.

Одним из условий вложения частных

инвестиций является их окупаемость

в течение достаточно короткого

срока. В проекте просчитаны

варианты предоставления частных

инвестиций на кредитной основе с

возвратом каждого займа в течение 5

лет под 18, 12 и 9% в год. Требование по

сроку окупаемости при бюджетном

инвестировании обычно не

выдвигается. Тем не менее, вложение

бюджетных средств также должно

быть экономически оправдано. При

стопроцентном бюджетном

инвестировании все активы и

имущество полигона будут

находиться в муниципальной

собственности. Вложение бюджетных

средств в этот объект будет иметь

экономический смысл, если сводный

финансовый баланс инвестора с

учетом инвестиционных затрат и

результатов текущей деятельности к

концу срока эксплуатации будет

положительным. Иначе говоря, при

проектном сроке службы полигона 20

лет срок окупаемости бюджетных

инвестиций должен составить не

более 18—19 лет.

Для получения сопоставимых

результатов технико-экономические

расчеты для всех сценариев

формирования инвестиций выполнены

при одинаковых исходных

установках:

— один и тот же график вложения

инвестиций;

— стопроцентное вложение или

бюджетных средств, или частных

инвестиций;

— инвестор формирует управляющую

компанию и имеет возможность

использовать результаты текущей

деятельности в качестве источников

инвестиций для продолжения

строительства;

— тарифы на размещение отходов на

срок окупаемости инвестиций

рассчитываются для всех сценариев

по вариантам срока окупаемости от 5

до 18 лет;

— тарифы за пределами срока

окупаемости будут определяться при

эксплуатации полигона в

установленном порядке и должны

регулироваться органами власти в

соответствии с антимонопольным

законодательством.

В качестве основного показателя

для оценки результатов приняты

тарифы для населения. Тарифы на

прием отходов СТБО, руб./т,

связаны с тарифами для населения Снас,

руб./(чел. • мес.) соотношением

СТБО = Снас • 12/0,26 = 46,15 • Снас,

где 12 — количество

месяцев в году; 0,26 — среднее

количество ТБО на 1 жителя, т/(чел. •

год). К примеру, при Снас = 15,7

руб./(чел. • мес.), СТБО = 724,6

руб./т. Результаты расчетов

показывают:

— по всем сценариям расчетные

тарифы значительно превышают

тарифы для ныне действующего

полигона, составляющие на 2005 г. 3,59

руб./(чел. • мес.);

— привлечение частных инвестиций

даже на сравнительно льготных

условиях (под 9%

в год) приводит к существенному

росту тарифов по сравнению с

бюджетным финансированием

строительства.

Установлено, что при формировании

инвестиций за счет местного

бюджета (до 5 млн руб. в год) и

беспроцентного займа из краевого

бюджета с возвратом в течение 7—12

лет после даты его предоставления

тариф для населения составляет 15,7

руб./(чел. •мес.) в ценах 2005 г. при

сроке окупаемости 15 лет. По

сценариям частных инвестиций

тарифы на срок окупаемости

составят: 20—22 руб./(чел. •мес.) при

сроках окупаемости 12 лет и более;

29—30 руб./(чел. • мес.) — при сроке

окупаемости 5 лет.

При ограниченных возможностях

местного бюджета единственным

реальным источником возврата

привлеченных средств являются

платежи населения и предприятий за

прием и размещение отходов на

полигоне. Следовательно, вопрос

возврата инвестиций сторонним

инвесторам преобразуется в

проблему тарифов и переходит из

рамок экономики в сферу

социально-экономической политики.

Проект полигона является

техническим документом и не может

решать подобные проблемы. В задачи

проекта входит достоверная оценка

возможных инвестиционных

сценариев, на основе которой

решение принимается полномочными

органами власти.

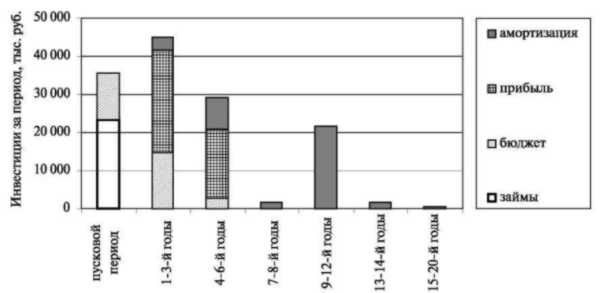

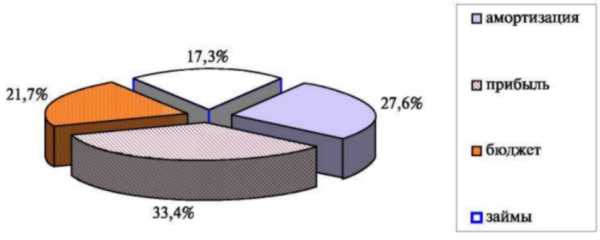

Результаты инвестиционного

анализа (таблица, диаграммы на рис. 1

и 2) показывают, что прямые внешние

инвестиции в строительство

объектов полигона необходимы в

пусковой период и в первые 6 лет

эксплуатации полигона.

Распределение инвестиций по источникам формирования и периодам (тыс. руб. в ценах III кв. 2005 г.)

Очередь строительства |

Пусковой комплекс |

Периоды (годы от начала эксплуатации) |

Распределение инвестиций по источникам | |||||

Амортизация |

Прибыль |

Бюджет* |

Займы** |

Всего |

||||

I |

1 |

пусковой период |

0 |

0 |

12 125 |

23 391 |

35516 |

|

2 |

1—3-й годы |

3 339 |

27 209 |

14 584 |

0 |

45 132 |

||

II |

1 |

4—6-й годы |

8 281 |

18 093 |

2 742 |

0 |

29 116 |

|

2 |

7—8-й годы |

1569 |

0 |

0 |

0 |

1569 |

||

III |

1 |

9—12-й годы |

21702 |

0 |

0 |

0 |

21702 |

|

2 |

13—14-й годы |

1792 |

0 |

0 |

0 |

1792 |

||

3 |

15—20-й годы |

658 |

0 |

0 |

0 |

658 |

||

Итого на полное развитие полигона |

тыс. руб. |

37341 |

45302 |

29451 |

23391 |

135485 |

||

% |

27,56 |

33,44 |

21,74 |

17,26 |

100,00 |

|||

*местный

бюджет.

**беспроцентные займы из краевого

бюджета со сроком погашения 12 лет;

тарифы на прием отходов: 724,62 руб./т,

15,70 руб./(чел. •мес).

Рис. 1. Распределение инвестиций по периодам

Рис. 2. Распределение инвестиций по источникам

Их доля от общего объема капитальных вложений (на полное развитие) составляет 39%, или 52,8 млн руб. в ценах III кв. 2005 г. Остальной объем инвестиций обеспечивается за счет текущей деятельности полигона: 27,6% — средства амортизационных отчислений принятых в эксплуатацию зданий и сооружений, 33,4% — инвестиции из прибыли.

ECONOMIC ANALYSIS OF MSW LANDFILL PROJECTS

Vostretsovи S. P., OJSC «Hallurgy», Perm, Russia

The paper presents the approaches to

evaluating the efficiency of investments into MSW landfill

projects. It provides estimates indicating that direct

investments are vital during the start-up period and early years

of a landfill operation, amounting to about 40% of total

estimated cost of a landfill project. Investments in further

development of a landfill are to be financed from the internal

resources of a landfill operator, i.e. depreciation allowances

and income from routine operation of a landfill. The use of

short-term investments from private sources will result in an

increase of waste disposal fees by 1,5-2-fold.

Вострецов Сергей Павлович, нач. отдела гидротехнических сооружений, ОАО «Уральский научно-исследовательский и проектный институт галургии» (ОАО «Галургия»), ул. Сибирская, 94, каб. 604, Пермь, 614002, Россия. Тел.: (342) 210-08-75, 210-08-31; факс: (342) 216-01-09, 216-53-35. E-mail

© Независимое агентство экологической информации

Последние изменения внесены 10.07.07